La compréhension du calcul de la valeur locative d'un logement représente un aspect essentiel dans le secteur immobilier. Cette notion, basée sur des critères spécifiques et des calculs précis, permet d'établir la valeur fiscale d'un bien immobilier.

Les fondamentaux de la valeur locative immobilière

La valeur locative cadastrale constitue la base de calcul des impôts locaux. Elle s'appuie sur une évaluation théorique du montant qu'un propriétaire pourrait tirer de son bien s'il le mettait en location dans des conditions normales.

La définition exacte d'une valeur locative

La valeur locative représente le montant annuel théorique qu'un bien immobilier génère en location. L'administration fiscale calcule cette valeur selon une formule précise : surface pondérée multipliée par les tarifs de référence au mètre carré. Cette évaluation immobilière s'applique à tous les types de biens, qu'ils soient loués, vacants ou occupés par leurs propriétaires.

Les différents facteurs influençant le prix du loyer

Les éléments de confort modifient significativement la surface pondérée du bien. L'équipement en gaz, électricité, chauffage par pièce ajoute 2m² chacun. Les installations sanitaires augmentent la surface : lavabo (+3m²), WC (+3m²), douche (+4m²), eau courante (+4m²), baignoire (+5m²). La localisation, l'état général et la catégorie du bien participent aussi à la détermination du montant.

L'analyse détaillée du marché immobilier local

L'étude du marché immobilier local constitue une étape fondamentale dans la détermination de la valeur locative d'un bien. Cette analyse prend en compte des facteurs multiples tels que la surface pondérée, les éléments de confort et la situation géographique. L'administration fiscale utilise ces données pour établir la valeur locative cadastrale, base du calcul des impôts locaux.

Les sources d'information fiables pour étudier le quartier

La consultation des services fiscaux offre un socle solide pour obtenir des informations précises sur la valeur locative cadastrale d'un bien. Une fiche d'évaluation peut être demandée auprès du centre des impôts, détaillant les caractéristiques retenues pour le calcul. Les propriétaires peuvent accéder aux données relatives aux tarifs de référence au m², aux coefficients appliqués et aux catégories d'immeubles. Le guide des loyers, bien que basé sur des références de 1970, reste un document de référence pour comprendre la méthodologie d'évaluation.

Les tendances actuelles des prix dans les zones émergentes

Le marché locatif actuel présente des variations significatives selon les secteurs. Les tarifs moyens s'établissent à 13,60 euros le m², avec une distinction entre les maisons (15,30 euros/m²) et les appartements (11,90 euros/m²). Une réforme cadastrale est programmée sur la période 2019-2028 pour actualiser les valeurs locatives. Les logements construits avant 1950 pourraient connaître une augmentation de leur valeur locative de 15%, tandis que les biens des années 1960-1970 pourraient voir la leur diminuer de 16%. Cette réévaluation vise à harmoniser les valeurs cadastrales avec les réalités du marché immobilier.

Les caractéristiques techniques du bien à évaluer

L'évaluation immobilière d'un bien nécessite une analyse détaillée de ses spécificités pour définir sa valeur locative cadastrale. Cette estimation, réalisée par l'administration fiscale, s'appuie sur plusieurs critères objectifs et permet le calcul des impôts locaux. La méthodologie actuelle se fonde sur le guide des loyers établi en 1970, avec une réforme prévue pour 2026.

L'état général et les prestations du logement

La valeur locative cadastrale intègre l'analyse de l'état du bien et ses équipements. Le logement est classé dans l'une des huit catégories définies par l'administration fiscale. Les éléments de confort apportent une valorisation spécifique : l'installation du gaz ajoute 2m², l'électricité 2m², un lavabo 3m², une douche 4m², et une baignoire 5m². La présence d'un chauffage par pièce représente 2m² supplémentaires dans le calcul de la surface pondérée.

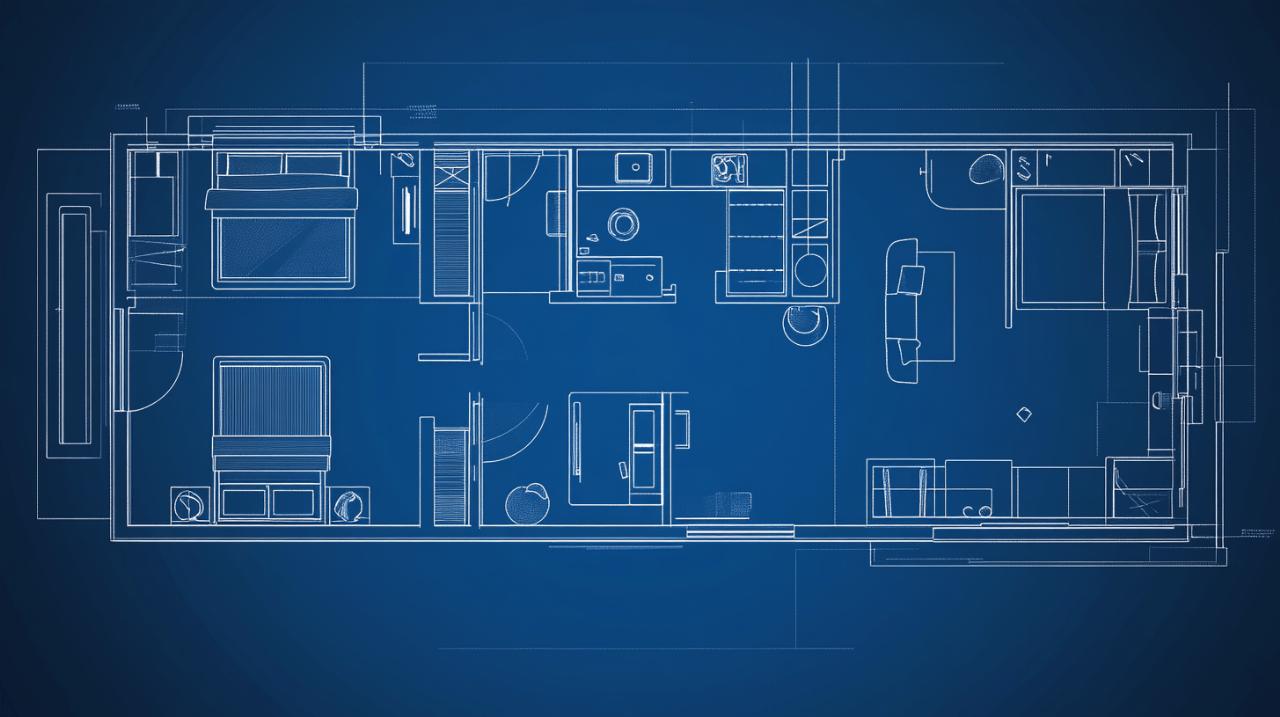

La surface et l'agencement des pièces

Le calcul de la surface pondérée représente un paramètre central dans la détermination de la valeur locative. Cette mesure prend en compte l'ensemble des espaces : entrées, couloirs et dépendances. Les coefficients appliqués varient selon la nature des surfaces : 1 pour les surfaces principales, 0,5 pour les surfaces secondaires couvertes, et 0,2 pour les surfaces secondaires non couvertes. La formule finale multiplie cette surface pondérée par un tarif de référence au m² pour obtenir la valeur locative cadastrale.

Les outils et méthodes de calcul

La valeur locative cadastrale représente le loyer théorique annuel d'un bien immobilier. Cette estimation, établie par l'administration fiscale, sert de base au calcul des impôts locaux. Le processus d'évaluation s'appuie sur des données de référence datant de 1970, nommées 'guide des loyers'.

La valeur locative cadastrale représente le loyer théorique annuel d'un bien immobilier. Cette estimation, établie par l'administration fiscale, sert de base au calcul des impôts locaux. Le processus d'évaluation s'appuie sur des données de référence datant de 1970, nommées 'guide des loyers'.

Les formules de calcul recommandées par les professionnels

L'administration fiscale applique une formule précise : la valeur locative cadastrale équivaut à la surface pondérée multipliée par le tarif de référence au m². La surface pondérée intègre divers éléments : les espaces principaux, les dépendances, et les équipements. Les éléments de confort ajoutent des surfaces supplémentaires : eau courante (+4m²), électricité (+2m²), chauffage (+2m²), sanitaires (+3 à 5m²). Le bien est classé dans l'une des huit catégories d'immeubles selon son état et ses caractéristiques.

Les applications et plateformes d'estimation

Les propriétaires disposent de plusieurs outils pour évaluer leur bien. Une fiche d'évaluation gratuite est accessible auprès du centre des impôts. Les plateformes numériques proposent des estimations basées sur le marché locatif actuel. Les tarifs moyens observés s'établissent à 13,60 euros/m², avec une distinction entre maisons (15,30 euros/m²) et appartements (11,90 euros/m²). L'administration fiscale a programmé une réévaluation des valeurs pour 2026, visant à actualiser les données selon les réalités du marché immobilier.

Les aspects fiscaux et réglementaires

La valeur locative cadastrale constitue la base du calcul des taxes locales en France. Cette valeur représente le montant théorique annuel qu'un bien immobilier pourrait générer en location. Cette estimation s'appuie sur des références datant de 1970, via un système appelé 'guide des loyers'.

L'impact de la valeur locative cadastrale sur les impôts locaux

La valeur locative cadastrale détermine le montant des impôts locaux à payer. Le calcul intègre la surface pondérée, associée à un tarif de référence au mètre carré. Cette surface prend en compte les espaces principaux, les entrées, les couloirs et les dépendances. Les éléments de confort ajoutent des surfaces supplémentaires : l'eau courante ajoute 4m², une baignoire 5m², tandis que l'électricité apporte 2m² additionnels. Une réforme prévue entre 2019 et 2028 vise à actualiser ces valeurs, notamment car les données actuelles ne reflètent pas les transformations urbaines récentes.

Les obligations déclaratives des propriétaires

Les propriétaires doivent informer l'administration fiscale lors de modifications significatives du bien immobilier. Cinq situations nécessitent une déclaration : la construction ou modification d'un bâtiment, les changements d'affectation, les modifications physiques et les transformations externes. Pour connaître la valeur cadastrale exacte, les propriétaires peuvent demander une fiche d'évaluation aux services fiscaux. Une réévaluation des valeurs locatives cadastrales est engagée, avec des variations attendues selon l'âge des biens : les logements d'avant 1950 pourraient voir leur valeur augmenter de 15%, tandis que ceux des années 1960-1970 pourraient enregistrer une baisse de 16%.

Le processus de réévaluation fiscale du bien

La valeur locative cadastrale représente le montant théorique du loyer annuel d'un bien immobilier. Cette base, établie par l'administration fiscale, sert à déterminer la taxe foncière et la taxe d'habitation. Le système actuel s'appuie sur des références datant du 1er janvier 1970, nommées 'guide des loyers', et fait l'objet d'une révision progressive jusqu'en 2026.

Les étapes clés de l'actualisation des valeurs locatives

L'actualisation des valeurs locatives suit une méthodologie précise. Les services fiscaux classent le logement dans une des huit catégories selon son état général. Cette classification prend en compte les équipements présents : eau courante, électricité, chauffage, sanitaires. Les propriétaires peuvent obtenir une fiche d'évaluation auprès du centre des impôts pour comprendre le détail du calcul. Une réforme majeure est en cours, avec des impacts variables selon l'année de construction du bien : les logements d'avant 1950 pourraient voir une augmentation de 15%, tandis que ceux des années 1960-1970 pourraient bénéficier d'une baisse de 16%.

L'influence de la surface pondérée sur le calcul fiscal

La surface pondérée joue un rôle central dans l'évaluation fiscale. Cette mesure diffère de la surface habitable Carrez et inclut l'ensemble des espaces : entrées, couloirs et dépendances. Des coefficients spécifiques s'appliquent selon la nature des surfaces : 0,2 pour les surfaces secondaires non couvertes, 0,5 pour les surfaces secondaires couvertes, et 1 pour la surface principale. Les éléments de confort génèrent des surfaces supplémentaires dans le calcul : +2m² pour le gaz et l'électricité, +3m² pour un lavabo et WC, +4m² pour une douche et l'eau courante, +5m² pour une baignoire. La formule finale multiplie cette surface pondérée par le tarif de référence au m² pour obtenir la valeur locative cadastrale.